Trong các ngành công nghiệp, người ta nói nhiều về kỳ vọng của người tiêu dùng đối với các nhà cung cấp dịch vụ tài chính của họ. Người tiêu dùng tài chính ngày nay mong đợi sự linh hoạt, đổi mới trong công nghệ và trải nghiệm đặc biệt. Vậy làm thế nào để tối ưu hóa trải nghiệm khách hàng của các doanh nghiệp trong ngành tài chính – ngân hàng? Cùng theo dõi bài viết này để biết câu trả lời.

Tham khảo:

- Cách triển khai Data Cloud cho ngành Tài chính – Ngân hàng hiệu quả?

- Khắc phục lỗ hổng Quản lý dữ liệu trong Ngành Tài chính Ngân hàng với Data Cloud của Salesforce

Bối cảnh thói quen tài chính hậu đại dịch

Hậu đại dịch, chuyển đổi kỹ thuật số là một chủ đề nóng trong lĩnh vực tài chính ngân hàng, nguồn vốn đầu tư mạo hiểm tài trợ cho fintech tăng đều đặn hàng quý trong suốt năm 2020 (từ 1,86 tỷ USD trong quý đầu tiên của năm 2019 lên 2,55 tỷ USD trong quý 4 năm 2020). Tương tự, các khoản đầu tư vào công nghệ bảo hiểm trong nửa cuối năm 2020 đã tăng 64% trong sáu tháng đầu năm đó.

80% người tiêu dùng tin rằng trải nghiệm của họ với một doanh nghiệp cũng quan trọng như chất lượng sản phẩm và dịch vụ của doanh nghiệp đó. <Nguồn: Salesforce>

Những công ty tài chính – ngân hàng có chỗ đứng nhất định trên thị trường (ví dụ: TPBank, BIDV, Vietcombank, Techcombank, VietinBank, v.v.) tiếp tục nâng cao khả năng cung cấp dịch vụ kỹ thuật số của họ, khiến các tổ chức tài chính – ngân hàng còn duy trì dịch vụ truyền thống ngày càng khó cạnh tranh. Ngày nay, các dịch vụ và sản phẩm áp dụng công nghệ – kỹ thuật số đỉnh cao đang là lợi thế lớn đối với các doanh nghiệp dịch vụ tài chính. Họ tìm cách giành lấy thị phần trên thị trường một cách nhanh nhạy (thông qua sự đổi mới về sản phẩm, dịch vụ và công nghệ).

Sự gia tăng của các ngân hàng trực tuyến hoặc ngân hàng mới (ví dụ: VNPay, Momo, Zalo Pay, Cake by VPBank, Timo, v.v.) cũng làm nổi bật sở thích ngày càng tăng của người tiêu dùng đối với các tương tác kỹ thuật số. Xu hướng này chủ yếu được thúc đẩy bởi bản chất kỹ thuật số của người dùng thế hệ Millennials cùng với sự thất vọng liên tục của họ đối với các nhà cung cấp dịch vụ tài chính “lạc hậu”. Millennials cũng sẵn sàng tiếp tục xu hướng này với yêu cầu có lẽ còn nghiêm ngặt hơn đối với các tổ chức tài chính của họ. Để đáp ứng (hoặc lý tưởng là vượt quá) mong đợi của khách hàng, trải nghiệm kỹ thuật số trong các dịch vụ tài chính phải dễ tiếp cận, trực quan, dễ điều hướng, được cá nhân hóa, có thể dự đoán, nhất quán trên các kênh và bảo mật.

Dựa trên khảo sát của Salesforce, nhận thấy rằng 80% người tham gia coi trải nghiệm do công ty cung cấp cũng quan trọng như sản phẩm và dịch vụ của công ty đó. Cuộc khảo sát tương tự cho thấy, trong số 12 lĩnh vực được cung cấp, dịch vụ tài chính xếp thứ hai về việc lấy khách hàng làm trung tâm. Do đó, các nhà cung cấp dịch vụ tài chính cần phải cung cấp trải nghiệm kỹ thuật số tuyệt vời đặc biệt đưa ra những chiến lược giúp tăng mức độ hài lòng của khách hàng. Vậy dựa trên bối cảnh và sự thay đổi trong hành vi của người tiêu dùng, doanh nghiệp Tài chính – ngân hàng cần làm gì để cải thiện trải nghiệm khách hàng?

Phân tích nghiên cứu thị trường và dữ liệu thái độ để cá nhân hóa trải nghiệm khách hàng

Ngoài mong đợi về trải nghiệm kỹ thuật số an toàn khi sử dụng các dịch vụ tài chính, người tiêu dùng ngày nay còn muốn những tương tác này phù hợp và được cá nhân hóa. Trên thực tế, theo Salesforce, 66% khách hàng tin rằng các công ty nên hiểu nhu cầu và mong đợi của họ.

Với những tiến bộ trong khoa học máy tính và trí tuệ nhân tạo, các tổ chức tài chính có thể thu hút khách hàng của họ tốt hơn bằng cách tận dụng kho dữ liệu khổng lồ của họ.Không chỉ tập trung vào các thông tin nhân khẩu học, doanh nghiệp phân tích sở thích hành vi của khách hàng dựa trên dữ liệu về thái độ, phân tích thị trường và phân tích cảm xúc. Từ đó, doanh nghiệp dễ dàng áp dụng các thuật toán để hiểu nhu cầu của khách hàng và tiến hành cá nhân hóa trải nghiệm.

Khi các tổ chức dịch vụ tài chính hiểu về hành trình của khách hàng và tìm cách nâng cao trải nghiệm kỹ thuật số chuyển đổi. Khả năng kết nối liền mạch giữa các quy trình kinh doanh được hỗ trợ bởi công nghệ hiện đại trở nên cực kì quan trọng. Ngoài ra, động lực này yêu cầu các công ty thiết lập và tuân thủ các tiêu chuẩn quản lý và quản lý dữ liệu. Từ đó hỗ trợ cho việc tích hợp tự động hóa thông minh và đưa các phân tích dự đoán vào các chiến lược quản lý trải nghiệm khách hàng của họ. Điều này có thể đạt được bằng cách kết nối và tích hợp nguồn dữ liệu.

Nhằm loại bỏ các thông tin dư thừa và tối ưu hóa sức mạnh tổng hợp trên các nền tảng. Doanh nghiệp triển khai các hệ thống quản lý chăm sóc khách hàng CRM tích hợp chức năng giúp nhà quản lý có cái nhìn tổng thể về khách hàng và sở thích của họ. Với khả năng này, các doanh nghiệp có thể điều chỉnh trải nghiệm kỹ thuật số một cách dễ dàng hơn để đáp ứng mong đợi của khách hàng.

Một số hệ thống CRM được các doanh nghiệp ngành Tài chính – ngân hàng tin dùng:

1. Salesforce CRM

2. Microsoft Dynamics CRM

3. Hubspot CRM

Cung cấp dịch vụ khách hàng đa kênh đặc biệt giúp nhân bản hóa trải nghiệm kỹ thuật số

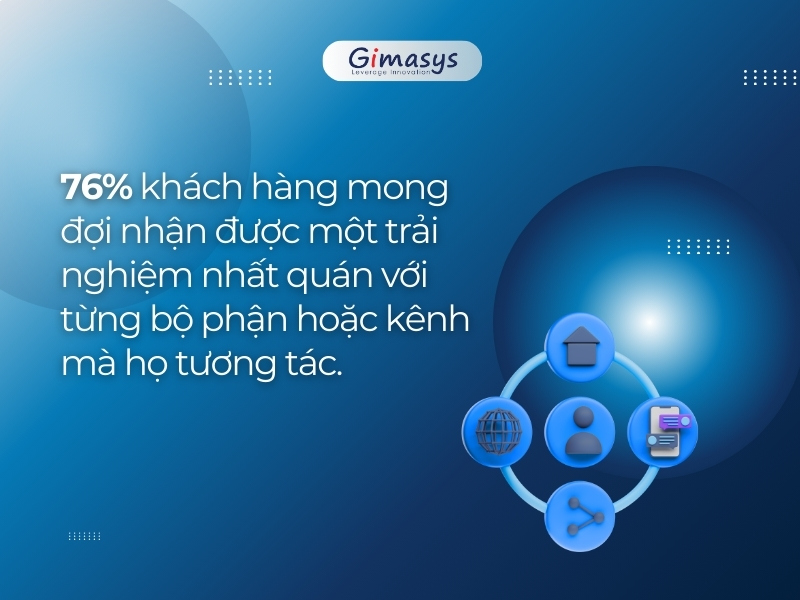

Chìa khóa thành công cho các tổ chức dịch vụ tài chính nằm ở việc đảm bảo tính nhất quán trong các tương tác được cá nhân hóa này cho tất cả các phân khúc khách hàng bất kể phương pháp hoặc kênh họ sử dụng để thu hút họ. Theo Salesforce, 76% khách hàng mong đợi nhận được một trải nghiệm nhất quán với từng bộ phận hoặc kênh mà họ tương tác. Trải nghiệm dịch vụ trực tiếp chất lượng cao cũng rất quan trọng đối với chiến lược đa kênh thành công.

Gina Bhawalkar, nhà phân tích chính của ngân hàng Hoa Kỳ, nói rằng các ngân hàng không nên chỉ tạo ra những trải nghiệm kỹ thuật số, bởi vì khi khách hàng có mối quan tâm nghiêm trọng hoặc đang ở trong trạng thái xúc động, họ vẫn muốn có thể kết nối với một con người thực tế. Một nghiên cứu khác được thực hiện bởi Capgemini vào năm 2018 cũng phát hiện ra rằng 45% người tiêu dùng thích các tương tác trực tiếp với con người khi đưa ra các quyết định tài chính lớn (có tính cân nhắc cao).

Tất cả những gì có thể nói, các doanh nghiệp cần hiểu khách hàng của mình để cung cấp cho họ những trải nghiệm, dịch vụ và giải pháp được cá nhân hóa phù hợp với họ bất kể họ tương tác với tổ chức như thế nào. Ví dụ: nếu khách hàng kiểm tra đề nghị cho khoản vay cá nhân trên trang web của ngân hàng và sau đó gọi cho dịch vụ khách hàng để biết thêm thông tin, thì các cá nhân trên điện thoại sẽ có thể theo dõi hành trình của khách hàng đó để loại bỏ các phần thừa trong quy trình và hợp lý hóa trải nghiệm của họ.

Hơn nữa, các doanh nghiệp cũng nên liên tục tạo ra những trải nghiệm dễ điều hướng, không phức tạp để khách hàng tự tin kiểm soát việc quản lý tài chính của chính họ. Một báo cáo của National Endowment for Financial Education chỉ ra rằng chỉ có 24% trong nhóm thế hệ Millennials này hiểu biết về kiến thức tài chính cơ bản. Bằng cách educate khách hàng, các doanh nghiệp tài chính – ngân hàng có thể giúp thu hẹp khoảng cách hiểu biết về tài chính đối với nhiều cá nhân, đặc biệt là nhóm khách hàng tiềm năng thuộc thế hệ Millennials.

Tăng cường tính minh bạch và an ninh mạng để củng cố niềm tin kỹ thuật số

Trải nghiệm của khách hàng có tính tương đồng với các dịch vụ tài chính, đều hướng tới các ứng dụng kỹ thuật số, tin cậy, minh bạch độ bảo mật cao.

Sự hợp tác với các doanh nghiệp Fintech mở ra những cơ hội mới cho các nhà cung cấp dịch vụ tài chính để giữ chân khách hàng hiện tại. Doanh nghiệp Tài chính – ngân hàng vừa có thể cung cấp dịch vụ mới, xây dựng các kênh doanh thu mới mà vẫn đáp ứng kỳ vọng của người tiêu dùng. Trong một cuộc khảo sát gần đây, Finextra và Hiệp hội Ngân hàng Châu Âu đã phát hiện ra rằng 81% giám đốc điều hành ngân hàng tin rằng chiến lược hợp tác giữa Doanh nghiệp Tài chính – ngân hàng và các doanh nghiệp Fintech là phương pháp hiệu quả nhất để đạt được các mục tiêu chuyển đổi kỹ thuật số của họ.

Đồng thời, sự thay đổi này cũng mang đến khả năng gia tăng vi phạm an ninh và hạn chế các rủi ro gây mất niềm tin của người tiêu dùng. Trí tuệ nhân tạo có thể giúp các nhà cung cấp dịch vụ tài chính cải thiện tính bảo mật và ngăn ngừa tổn thất đáng kể. Khi ngân hàng mở trở nên phổ biến hơn và trải nghiệm kỹ thuật số trở thành tiêu chuẩn mới, các tổ chức dịch vụ tài chính phải đảm bảo các giao thức bảo mật của họ mạnh mẽ hơn bao giờ hết để giảm thiểu rủi ro hoạt động và uy tín đi kèm với các vi phạm an ninh mạng.

Điểm mấu chốt là quản lý trải nghiệm khách hàng kỹ thuật số phải là ưu tiên hàng đầu của các nhà cung cấp dịch vụ tài chính ngày nay. Như đại dịch COVID-19 đã chứng minh, sở thích của người tiêu dùng về cách họ tương tác với các doanh nghiệp đang thay đổi. Các tổ chức tận dụng đà này bây giờ sẽ gặt hái những lợi ích của việc trở thành người đi đầu trong những năm tới.

Central Retail Vietnam tối ưu hóa trải nghiệm khách hàng nhờ hệ thống CRM